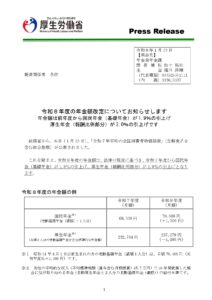

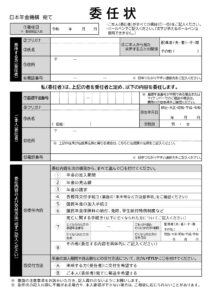

◆冒頭

前回は、この法定三帳簿の1つであります「労働者名簿」について解説しました。

今回は労働者に賃金を支払う場合、作成が必要になります「賃金台帳」について解説いたします。

◆法定三帳簿とは?

労働基準法に基づき、会社が作成・備え付け・保存しなければならない帳簿で、次の3つを指します。

- 労働者名簿(労基法第107、109条)

- 賃金台帳(労基法第108、109条)

- 出勤簿(またはタイムカード等の出勤状況を明らかにするもの)(労基法第109条)

これらは労務管理の基本となる記録であり、労働基準監督署等の調査の際にも確認される資料です。

※年次有給休暇の5日取得義務化に伴い、会社は「年次有給休暇管理簿」を作成・保存することが義務付けられたことにより、これらを合わせて「法定四帳簿」と呼ばれることもあります。

◆賃金台帳

労働者一人ひとりに対して、賃金の内容を正確に記録した帳簿のことです。

給与計算ソフトで作成される給与明細書や支給一覧を基に整備するケースが多いですが、労働基準法で定められた必須記載事項 を満たしていることが重要です。

労働基準法では、労働者ごとに次のような事項を記載する必要があります。

- 氏名

- 性別

- 賃金計算期間

- 労働日数

- 労働時間数(時間外・休日労働・深夜労働の時間数を含む)

- 基本給・手当その他の賃金の種類とその額

- 賃金の一部を控除した場合にはその種類と額(所得税、社会保険料など)

- 締切日・支払日

保存期間:賃金支払い日から起算して3年間

罰則:30万円以下の罰金

◆まとめ

賃金台帳の代わりに給与明細書を賃金台帳として保管することは可能ですが、上記の記載事項を満たす必要がございます。

月給者の場合、労働時間が給与明細書に記載されていないケースも見受けられますので、代用する場合は注意が必要です。